Daňový bonus

Daňový bonus, ako súčasť daňového systému, je príspevok pracujúcemu rodičovi (príp. manželovi rodiča), ktorý má nezaopatrené/vyživované dieťa do 18 rokov.

Zamestnanec väčšinou zamestnávateľa požiada o mesačné vyplácanie daňového bonusu, nemusí to však urobiť. Výhodou priebežného vyplácania daňového bonusu je, že ak sa zmení situácia človeka (strata zamestnania, dlhšia PN), vyplatený daňový bonus zostáva.

Počas čerpania PN alebo ošetrovného je pracovný príjem nižší. Ak bolo dieťa celý mesiac choré a rodič naň čerpal dávku pre ošetrovanie člena rodiny (OČR), pracovný príjem rodiča je 0 €, teda nedostane daňový bonus. Ak mu neskôr stúpne príjem, daňový bonus sa zvýši, za obdobie PN/OČR sa však nedoplatí. Preto odporúčame, aby si daňový bonus uplatňoval ten z rodičov, ktorý nečerpá OČR.

Samozrejme, daňový bonus môže v jednom čase poberať iba jeden z rodičov.

Nezaopatrené dieťa

Nezaopatrené/vyživované dieťa je napríklad:

- dieťa do 6 rokov,

- dieťa v škôlke, na základnej škole, strednej škole, vysokej škole,

- dieťa na strednej škole, aj keď brigáduje a zarába.

Nezaopatrené dieťa nie je:

- dieťa poberajúce invalidný alebo sociálny dôchodok,

- dieťa, ktoré neštuduje na škole, aj keď ešte nemá 18 rokov,

- dieťa, ktoré študuje externe.

Výška daňového bonusu

Daňový bonus je maximálne vo výške:

- 50 € pre dieťa nad 15 rokov a do 18 rokov (posledný krát za mesiac, keď dieťa malo osemnáste narodeniny),

- 100 € pre dieťa do 15 rokov.

Od júla 2022 výška daňového bonusu závisí aj od výšky pracovného príjmu rodiča, pred júnom 2022 bol iný zákon. Napr. pri dvoch deťoch môže byť vo výške maximálne 36 % základu dane (v roku 2024 do 27 %). Základ dane je hrubá mzda znížená o zdravotné a sociálne odvody. Ak je príjem každého z rodičov taký, že nedosiahnu limit na maximálny daňový bonus, môže sa ich príjem posudzovať spoločne.

| Počet vyživovaných detí | Percentuálny limit základu dane (čiastkového základu dane) |

|---|---|

| 1 | 29 % |

| 2 | 36 % |

| 3 | 43 % |

| 4 | 50 % |

| 5 | 57 % |

| 6 a viac | 64 % |

Od januára 2025 je výška daňového bonusu krátená pre rodičov, ktorých príjem je vyšší ako 1,5 násobok priemernej mzdy, teda nad 2 145 €.

Do júna 2022 bola podmienkou poberania daňového bonusu výška daňového príjmu aspoň vo výške polovice minimálnej mzdy.

Daňový bonus je formou daňového výdavku. Na rozdiel od daňových príjmov, kde je prijímateľom peňazí štátny rozpočet, pri daňovom bonuse je prijímateľom peňazí osoba, platiteľ daní, aj keď administruje daňový úrad. Kategória daňového výdavku bola vytvorená z dôvodu možnosti porovnania daňovo-odvodovo-dávkových systémov jednotlivých krajín. Z pohľadu jednotlivca i verejného rozpočtu je irelevantné, či je bonus technicky súčasťou daní, alebo ho poskytuje úrad práce alebo Sociálna poisťovňa.

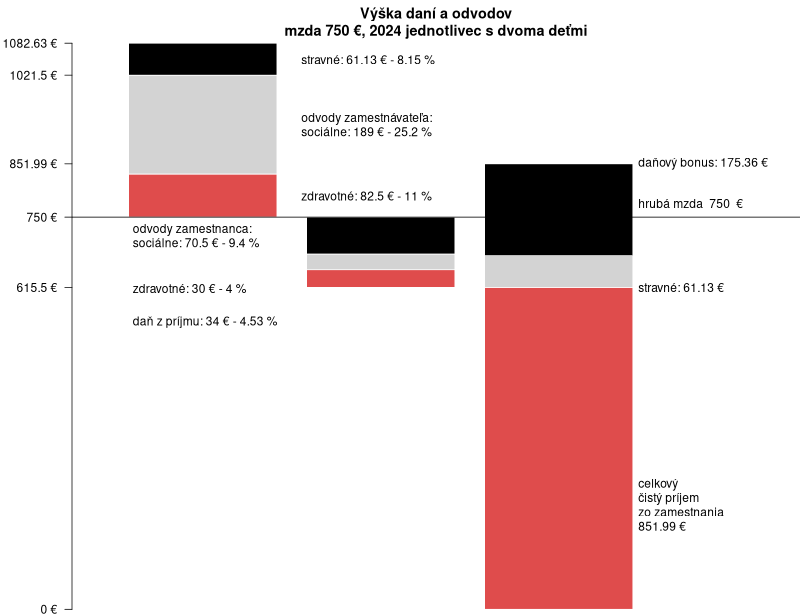

Výšku daňového bonusu ilustruje nasledujúci graf. Keďže jeho konkrétna výška závisí od počtu detí aj príjmu rodičov, dá sa vypočítať v mzdovej kalkulačke.

Keďže daňový bonus má byť príjmom detí, nepodlieha exekúcii.

Citovať ako: PÁLENÍK, M.: Dávkový, daňový a odvodový systém na Slovensku, kapitola 2.1, Inštitút zamestnanosti, Univerzita Komenského v Bratislave, 2023, ISBN: 978-80-223-5755-5, doi:10.5281/zenodo.10403110, strana 27.

Dávkový, daňový a odvodový systém na Slovensku

Chcete spoznať mzdovú kalkulačku do hĺbky? Zistiť ako sa hrubá mzda preráta do čistej? Prinášame učebnicu, ktorá vám ukáže podrobnosti dávkového, daňového a odvodového systém na Slovensku a možnosti mzdovej kalkulačky.. . .

O mzdovej kalkulačke

Mzdová kalkulačka na výpočet čistého príjmu domácnosti, ak sa jeden z jej členov zamestná. Na rozdiel od iných dostupných mzdových kalkulačiek ráta aj s dávkami v hmotnej núdzi. Je určená pre ľudí blízko minimálnej mzdy, ktorí predtým boli nezamestnaní či na dávkach v hmotnej núdzi.. . .

Zdieľaj

Zdieľaj Facebook

Facebook Twitter

Twitter Správy

Správy